ついに始まった新NISA制度、金融庁は新NISA制度の狙いについて、「安定的な資産形成の促進と、成長資金の供給拡大を目指す」としています。この新制度を理解し、最大限活用するために、数多くある新NISA関連本の中でも、どの本にも書かれているような大切なポイントをまとめました。

新NISAのポイント

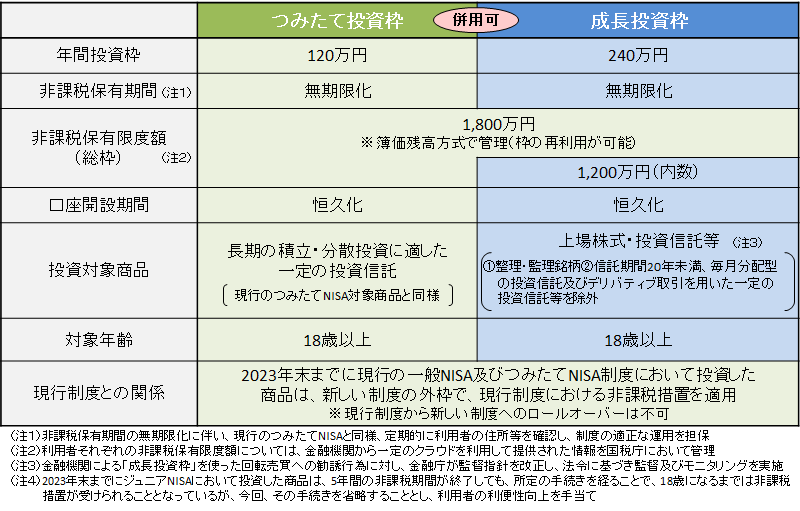

投資期間は無期限で運用益は非課税

無期限の長期投資が可能で、運用益に対して通常20.315%かかる金融所得課税が非課税です。

生涯投資枠1800万円

つみたて投資枠で120万円、投資タイミングが自由な成長投資枠で240万円、併せて年間投資できる額は360万円です。一人で最大1800万円(取得価格ベース)まで投資可能(うち成長投資枠1200万円まで)です。

投資枠復活

資産を売却して空いた投資枠は翌年以降に利用可能です。

引用元:金融庁ホームページ

新NISA戦略(基本編)

運用商品はシンプルにインデックス・ファンド(投資信託)

新NISAでは、数多くある金融商品の中から何を買えば良いのかわからないと言う人の為に、結論から言うと運用商品は投資信託のeMAXIS Slim 全世界株式(オールカントリー)です。

投資手段として、手数料の安いインデックス・ファンド(投資信託)を使う、とても簡単なプランです。インデックス・ファンドとは、市場を構成するすべての株を買って持つ単純な投資方法です。

日経平均株価やTOPIX、S&P500といった指数(インデックス)に連動した値動きを目指す投資信託(ファンド)を買って長期で保有します。指数が伸びていればファンドも伸びます。そうすれば、市場全体の動きに連動した「マーケット・リターン」を得ることができます。

「なぜインデックス・ファンド(投資信託)がいいのか」

「インデックスには誰も勝てない」と言われる要因は、今の株価には入手可能な情報が全て反映されており、高度な情報とIT装備、経験を備えた優秀な運用のプロでさえ、誰もが市場を出し抜くことは難しく、ほとんどの投資家は株式市場の平均以上に良い成績を出すことができないと言われています。

これを「効率的市場仮説」といい、インデックス・ファンドの優位性はデータからも裏づけられています。素人でもプロ並み(長期で見るとプロ以上)の運用成績を出せるのがインデックス投資です。

また投資信託では、運用している銘柄の株主配当金などの分配金で、再び対象となる株価指数を買い付ける、分配金再投資型が多く、雪だるま方式で大きく増える複利効果で、資産を長期的に増やすことが期待できます。

「具体的にどの指数(インデックス)の値動きに連動する投資信託がいいのか」

全世界の株式に分散投資できるMSCI ACWI(世界47カ国の大中型株約3000銘柄で構成。世界市場のカバー率は85%)と世界最強の米国株価指数S&P500(米国を代表する大企業500社)、どちらかの指数に連動する投資信託(ファンド)を長期で保有することが王道であり、新NISAを活用するほとんどの人の最適解になるでしょう。

理由は明確です。この二つの指数が過去から現在まで、上下の変動はありますが、右肩上がりで伸び続けています。株価指数というのは、その企業が属する国や地域の経済全体が発展・成長すれば、上昇していくものです。

未来は誰にもわかりませんが、全世界の人口は増え続けていく見通しですし、人口が増加していく以上、多くの食料、サービスが必要になるため、全世界のGDPが伸び続けていくのは確実です。

そして、世界一の経済力、軍事力、そして基軸通貨を持つ米国のように、ここ60年以上継続して経済成長が続いている国(世界)に丸ごと投資しておくのが短期的な浮き沈みはあるものの、長期的に見ると、今後も株価が上昇する可能性が高いと考えられます。インデックス・ファンドに長期投資することが、誰にでも簡単にでき、最も安定して利益を得る投資法と言えます。

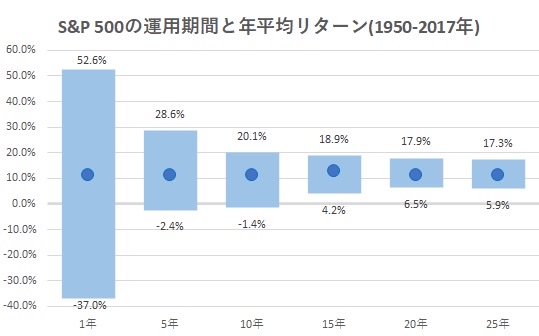

下の図を見れば、S&P500に1950-2017年の間に、15年間投資をすれば、そのリターンは4.2%〜18.9%に収まるということがわかります。特筆すべきは、15年以上長期で投資をすればマイナスになっていないということです。

引用元:ウォール街のランダム・ウォーカー 株式投資の不滅の真理

長期で保有し続けることができる「eMAXIS Slim」

全世界と全米、どちらの指数(インデックス)に連動する投資信託を選んでも良いのですが、大切なのはコスト(手数料)です。

投資信託に投資する際に必要な手数料は、「購入時手数料」「運用管理費用(信託報酬)」「信託財産留保額」があります。

「購入時手数料」は無料(ノーロード)であることが今は常識となり、「信託報酬留保額」は解約に対するペナルティー的な位置付けである特殊なコストですが、こちらもインデックス・ファンドにおいては、信託財産留保額がないファンドが主流となっています。

長期で投資する場合に最も重要なのが、保有期間中に発生する運用管理費用(信託報酬)です。このコストは商品を保有している間は、ずっと払い続けなくてはならない手数料で、保有資産全体に対してかかるコストとして馬鹿にできない額が抜かれので、徹底的にこだわる必要があります。

運用管理費用(信託報酬)は毎年の運用成績を確実に押し下げる悪影響を及ぼすコストです。幸いなことに2024年新NISAが始まり、運用各社でコスト引き下げ競争が加熱、その結果トップに君臨し続けているのが、三菱UFJアセットマネジメントが運用する「eMAXIS Slim」シリーズです。

eMAXIS Slimシリーズが掲げる「業界最低水準の運用コストを将来にわたって目指し続ける」というコンセプトは、他社のファンドがコストを引き下げても、必ずそのコストに追随してくれると言うもので、これまでのコスト争いを制し、現在のコストまで引き下がりました。今後も同じことを期待することができます。

つまり、「eMAXIS Slim」は私たちが将来にわたり安心して保有し続けることができる、長期投資に適した運用商品となっています。

またネット証券メインで取引される「eMAXIS Slim」シリーズと、証券会社などで対面メインで販売される「eMAXIS」シリーズはコストが違うので間違えないように注意が必要です。

1に分散、2に分散、3に分散

投資の世界では、「卵をひとつのかごに盛るな」といわれるように、どんなに有望と思える企業でも、一社に集中投資してしまうと、その企業の業績悪化で大きな損失を伴うリスクがあります。運用資産は分散して投資したほうがリスクは低いと言われています。

この分散投資の考え方をもとに、運用資産のリターンと、リスクの最適解を探るために構築されたのがハリー・マーコウィッツ氏が提唱しノーベル経済学賞を受賞した「現代ポートフォリオ理論」です。

理想的な投資は、さまざまな投資対象を組み合わせて、その組み入れた投資対象の比率を調整することで、リスクをなるべく抑えて、リターンを得ることです。

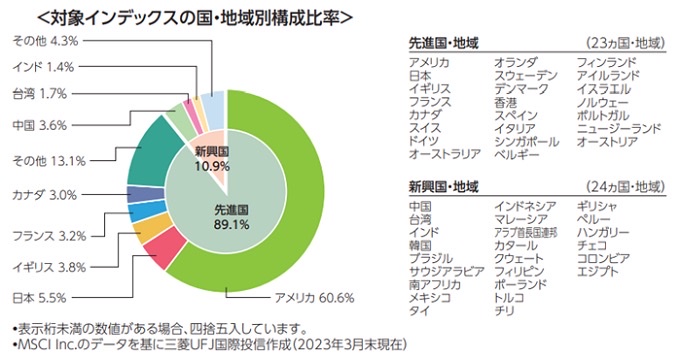

全世界株式の指数(インデックス)である、「MSCI ACWI(オール・カントリー・ワールド・インデックス)」を算出しているMSCI社では、この理論に基づいて、幅広く全世界株式に投資するポートフォリオを作成しています。米国だけに集中投資するのではなく、全世界に分散投資することが、少しでもリスクを減らし、最大限のリターンを得る方法です。

全世界株式とS&P500、両方の投資信託を買ってもいいのですが、下の図のように、全世界株式の6割は米国株です。どちらにも投資すると、運用資産全体に占める米国株比率を多少増やす程度なので、リスクやリターンの観点から見ても、あまり効果的とは言えません。それであれば、投資信託を1本に絞ることが資金マネジメント上便利でしょう。

引用元:三菱UFJアセットマネジメント

現在、どこの国の経済や株価も少なからずアメリカの影響を受けます。全世界株式の投資信託も例外ではありません。それでも決定的な理由が無いのであれば、「幅広い分散」というセオリーに立ち返り、日本を含む全世界株式に連動するインデックス型の投資信託をメインに考えましょう。

全世界株式指数の6割を占める米国が引き続き好調でも、1割弱の日本株や、1割強の新興国株が好調な場合でも、その恩恵が受けられます。これから先、予想もしていない国が急成長しても、その度に構成比率は更新され、MSCI社(プロ)が考えるベストな構成になります。

分散投資でもう1つ見逃せないのは、為替の変動リスクを抑えられる点です。米国株だけに投資すると米ドルへの集中になります。米ドルの反落懸念もある中で、全世界株式の投資信託では通貨も各国、地域に分散することができます。

まとめ

新NISAの最強の投資法は1年で360万、最速5年で1800万全ての枠を埋め、長く運用し、複利で資産を増やすことです。また自分が保有するのに最適だと思うリスク資産額を、一度に投資することが最も合理的です。

それでも、定期的に一定額を購入する積立投資(ドルコスト平均法)をお勧めします。毎月、決まった額の投資信託を購入することで、価格が下がれば購入できる数量が増え、平均購入単価を抑えられるメリットがあります。

しかし、実際にドルコスト平均法は、金融論的に「気休め」以上のメリットは無いとも言われています。過去の買い方によって、現在所有する資産のリスクが減るわけでもなく、株式のようなリスク資産の価格変動に、ドルコスト平均法が一括投資よりも有利になるような性質はありません。

しかも、投資対象になる全世界株式や全米株式は、ここ30年以上、右肩上がりで成長しています。投資対象が長期的に成長していくことに賭けて、インデックス・ファンドに投資しているのであれば、やはり最初に一括投資した方が、効率的に資産を増やしていけます。

以上の点を正確に理解した上でも、あえて毎月一定額の積立投資をするのは、計画的に投資額を増加させやすく、少額からでも無理なく始めることができ、長期で運用できる「実行上のメリット」があるからです。「言うは易く、行うは難し」の長期投資、最初の設定だけで、あとは何もしなくても引き落とされる、毎月の定額積み立てのように、少しでも長期で投資をしやすい環境作りましょう。

相場の上昇にも、下落にもつきあうインデックス投資、いきなり満額投資をして大暴落し、その後の回復局面まで耐えるのは相当なストレスです。自分にとっての適正なリスクで、精神的にも安定して投資をすることが、長期投資を続ける上で一番大切なことかもしれません。

「eMAXIS Slim全世界株式(オール・カントリー)を毎月一定額、積立投資」

これがメイン戦略になると思います。積み立てる資金は余剰資金で行いましょう。投資額はライフイベントによって変わることもあると思いますが、少額でも投資を続けていきましょう。

コメント