この本はまさに、たった3語から成る、ジャスト・キープ・バイイング(ただ買い続けなさい)、が全てです。富を築くために何より重要なのは、株式をいつ買うのではなく、買い続けることだと著者は言います。さらに、これをあなたが実践するならば、全世界のどこにいようと、経済状況を根本から変えられる投資哲学だと言います。

お金のない人は貯金、お金のある人は投資

100年以上にも及ぶ、信頼性の高いデータに裏打ちされた本書は、読者の時間を最大限に尊重する方法で書かれています。読者の現在の資産形成の段階にあった、興味のある章から読み始める事ができます。前半は貯金力アップ、後半は投資力アップという2部構成になっています。ここでは後半の投資力アップについて紹介していきたいと思います。

なぜ投資すべきか

最初に書かれているのは、私達がいますぐに投資をするべき3つの理由です。

1 老後に備えるため

2 インフレから資産を守るため

3 「人的資本」を「金融資本」に置き換えるため

老後も現在の収入で働けるという人は少なく、もし働けなくなれば、年金だけで生活するのは困難です。また「自分の老後のため」という動機付けは、長期的な投資行動が促されるという研究結果もあるようです。

またインフレとは、目に見えない税金だと著者はいいます。しかも誰もが気がつかないうちにこの「税金」を納めているのです。インフレの影響は短期的には小さいのですが、長期的にはかなり大きく、私たちの生活を脅かし続けます。特に退職者にとっては重要です。なぜなら、現役世代とは異なりインフレの恩恵を受けて高い賃金を得る事ができず、上昇していく物価に合わせてお金を使っていかざるをえないからです。労働収入のない退職者にとって、インフレに対抗する唯一の武器は投資資産を増やすことです。インフレの影響を最小限に抑えたい場合は、生活防衛資金以外のお金はすぐにでも投資に回すべきだと著者はいいます。

そして人的資本は時間の経過とともに減っていきます。この減少に抗うための唯一の手段が投資です。働き方にもよりますが、年齢が上がるとともにお金を稼ぐ力は衰えていきます。今すぐに、縮小する「人的資本」を、富を生み出す「金融資本」に変えていきましょう。

何に、いつ、いくら投資すべきか

投資戦略は人それぞれであり、唯一の正解はありません。置かれた状況に応じて、最適な資産クラスの組み合わせを選びましょう。本書には株式や債券、不動産やREIT(不動産投資信託)などの長所、短所が書かれていますが、個別株投資については、多くの個人投資家を焼き尽くしてしまうとして、株式に投資するならインデックスファンドやETF(上場投資信託)を勧めています。

そして「いつから投資すべきか」という問題についても、将来の決断の指針となる、たった一つの情報があります。それは「ほとんどの市場は、ほとんどの期間、上昇している」です。これは、混沌とし、時に破壊的な人類史の中でも変わらない真実だと著者はいいます。

この理論は、米国市場だけに当てはまるものではなく、世界中の株式市場は長期的にプラスの傾向を示しており、こうした経験的証拠は、できるだけ早く投資すべきであることを示唆しています。最適な投資時期を待つのではなく、今できる投資を思い切ってすべきとしています。

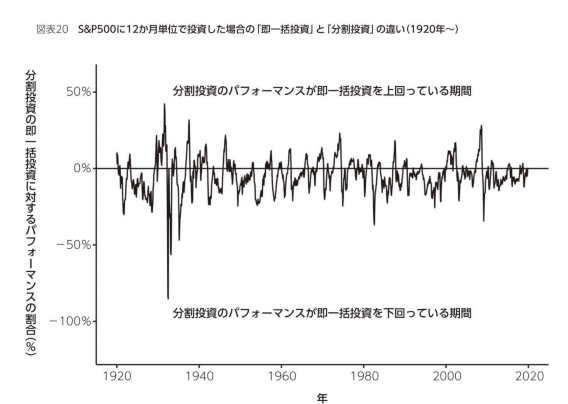

「即一括投資」か「分割投資」かについても、金、ビットコイン、先進国株、新興国株、米国株、「米国株60%と米国債40%」など、どれだけ一括投資が有利になっているかを、資産クラス別に比較するデータもあります。

著者は、「米国株60%と米国債40%」の即一括投資はほとんどの場合、S&P500への分割投資と同等かそれ以下のリスクレベルであるとし、株と債券を組み合わせた低リスクのポートフォリオに即一括投資する方法を検討してほしいとしています。

神でさえ「ドルコスト平均法には勝てない」

著者は膨大なデータから、ドルコスト平均法(毎月100ドル、40年間投資)と、バイ・ザ・ディップ(押し目買い、毎月100ドル貯金して、相場の下落時にのみに買う)を比べています。しかもバイ・ザ・ディップは「神」の視点に立ち、底値がいつかをあらかじめ知っておけるようにしています。

この比較には、一度買った株は売れないルールで、期間終了まで持ち続けなければいけませんが、結果は40年という期間の70%以上でドルコスト平均法がバイ・ザ・ディップを上回ります。バイ・ザ・ディップは市場がいつ底を打つかが正確にわかっているにもかかわらずです。

この結果でわかることは、暴落は頻繁に起こらないこと、平均すると早い段階で投資するほど増加量は多くなることです(複利の力)。底値がわかっていても、いつまで経っても底値がきてくれない、その結果、相場が上がり続ける中で数ヶ月を無駄にして、複利で運用資産を増やすチャンスをみすみす逃してしまいます。

ジャスト・キープ・バイイングの核心、それは、底値を見極めるのは実際には不可能で、仮にそんな人がいても(つまり神でも)、長期的にはドルコスト平均法には勝てない、そして投資は早い方がいい。これらを合わせるとはっきりした結論が導かれます。それは「できるだけ早く、頻繁に投資すべき」これは、時間や場所を越える原則です。

それでも、最後に笑うのは神

投資では「運」によって左右される要素が極めて大きいと著者はいいます。始める時期、市況、どの程度どの資産に投資するかによって、将来得られる利益は大きく異なります。それでも投資の「不運」を軽減する3つの方法を紹介しています。

・低リスク資産(債券等)に分散投資する

老後に備えて十分な債券を保有し、株価の下落時に資産を取り崩す際、株ではなく債券を売ることでマイナスの影響を抑えます。

・市場の低迷時は、資産の取り崩し率を減らす

年率4%で資産を取り崩そうとしていたときは、一時的にその率を下げることで市場の暴落による損失を軽減できます。

・パートタイムの仕事をして収入を補う

市場が低迷しているときは、資産を取り崩さず、できる範囲で働き、収入を補うことを検討しましょう。リタイヤ生活のメリットは、自分の時間を使って何をするか決めれることです。

そして若い人にとって、不運を和らげる最善策は「時間」そのものです。ほとんどの市場は、ほとんどの期間、上昇しています。つまり、若い人が投資するうえで、時間ほど頼もしい見方はいないと著者はいいます。

売るべきは3つの時だけ

投資家の頭を悩ませる一番の問題は「いつ売るか」です。売りに際して、私たちは投資の世界で最も強力な2つの行動バイアスに直面します。それは「上昇期を逃すことへの恐怖」と「下降期で損をすることへの恐怖」です。

精神的に混乱して、不安につき動かされて何かをする前に、売却条件をあらかじめ決めておくことが大切です。著者がお勧めする売却条件は3つです。

1 リバランスのため

2 集中投資(または損失)状態から抜け出すため

3 自分の経済的なニーズを満たすため

この3つ以外に投資資産を売却する理由はないと著者は断言します。そして売却に関しては、「できるだけ遅く売る」ことが最善策です。ほとんどの市場は、ほとんどの期間上昇しているため、基本的に、すぐ売るより、時間をかけて少しずつ(またはできるだけ遅らせて一度に)売るほうが良いのです。

もちろん、今すぐ売ったほうがいい時もありますが、選択肢があるなら、できるだけ待ってから売るか、少しずつ売ることが得策です。つまり「早く買い、ゆっくり売る」が、売買に関するあらゆるタイミングを判断する際の指針となります。

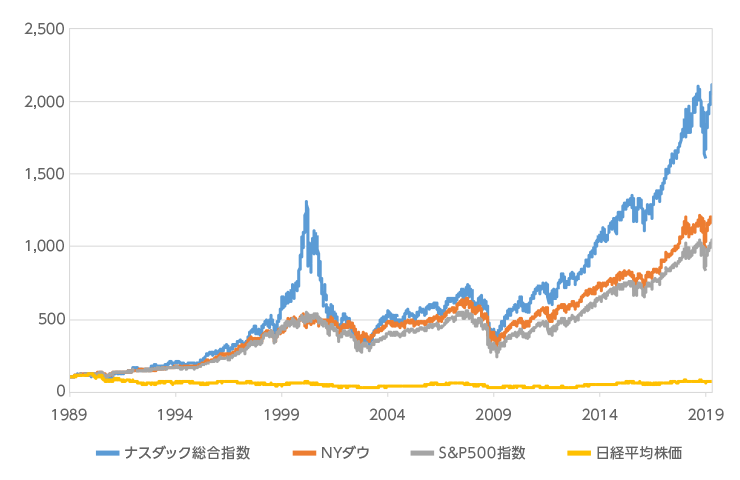

日本市場は例外!?

著者は一貫して、「ほとんどの市場は、ほとんどの期間、上昇している」と言いますが、日本の株式市場は明らかな例外としています。日本の株式市場は1989年に記録した史上最高値を、30年以上超えられませんでした。確かに米国株でさえ、2000年から2010年にかけて、「失われた10年」を経験しましたが、日本市場はそれを上回ります。

1841年から2019年まで(179年)の先進39カ国の株式市場のリターンを分析した研究によれば、投資期間を30年とすると、損失を被る確率(インフレ調整後)は12%であると推定されます。つまり、ある株式市場に投資して30年経過したとき、その価値が投資額より下がっている可能性は約8回に1回あることになります。

しかし、この調査結果は、株式市場に長期的に投資すれば、8回に7回はリターンを得られるというもので、著者もこの賭け率は悪くないと言われています。なにより、この研究は定期的な投資ではなく、一括の投資を前提に計算されています。

ほとんどの人は、長い時間をかけて定期的に投資しています。その場合、数十年後に損失を出す可能性は低くなります。やはり多くのデータから導き出された結論は、「JUST KEEP BUYING」(ただ買い続けなさい)に集約されるようです。

高名な経済学者、ジェレミー・シーゲルは「人は、大量かつ明確な歴史的なデータより、恐怖に突き動かされて投資している」と言います。ジャスト・キープ・バイイングを続けるためには、データに基づく投資が重要になるのです。

コメント